http://dx.doi.org/10.18359/ravi.2010

Artículo

Revista Academia & Virtualidad 9(2): 108-120, 2016

Los aspectos cualitativos en las Pymes y los nuevos retos gerenciales frente a las NIIF1

Santiago García Carvajal2 & Robinson Dueñas Casallas3

Universidad la Gran Colombia - Universidad Militar Nueva Granada

Recibido, marzo 26 de 2016

Concepto evaluación, junio 13 de 2016

Aceptado, junio 30 de 2016

Referencia: García Carvajal, S. & Dueñas Casallas, R. (2016). "Los aspectos cualitativos en las Pymes y los nuevos retos gerenciales frente a las NIIF". Revista Academia y Virtualidad, 9, (2), 108-120

Resumen

En esta investigación se exploró el impacto de las Normas Internacionales de Información Financiera (NIIF) sobre las Pymes en Colombia, al igual que los patrones que todo gerente que lidera su empresa debe asumir para el correcto manejo contable y financiero, con respecto a la entrada en vigencia de la nueva normatividad internacional. El estudio se llevó a cabo con base en el modelo cualitativo, utilizando el método documental y descriptivo. En relación con los resultados, se debe forjar una cultura hacia las NIIF por parte de la gerencia de cualquier Pyme, puesto que esta labor inicial evitaría cometer decisiones con posibles costos futuros perjudiciales para la empresa.

Palabras clave: apoyo administrativo y financiero, contadores, Pymes, Normas Internacionales de Información Financiera.

Qualitative issues by SMBs and new management challenges facing the IFRS

Abstract

This research explored the impact of International Financial Reporting Standards -IFRS- upon SMBs in Colombia as well as guidelines every manager leading a company must assume for a proper accounting and financial management, regarding the new international standards implementation. The study was conducted upon a qualitative model, using documentary and descriptive method. Regarding the results, there must be a new culture to IFRS by any SMB's management, since such primary task would avoid making decisions with potential adverse future costs for the business.

Keywords: managerial and financial supporting, accountants, SMBs, International Financial Reporting Standards.

Os aspetos qualitativos nas Pymes e os novos retos gerenciais frente as NIIF

Resumo

Nesta pesquisa examinou-se o impacto das Normas Internacionais de Informação Financeira (NIIF) sobre as Pymes na Colômbia, igualmente os padrões que todo gerente que lidera uma empresa deve assumir para a correta gestão de contadoria e financeira, a respeito do começo da vigência da nova normatividade internacional. O estudo foi realizado sob o modelo qualitativo, utilizando o método documental e descritivo. No tocante aos resultados, deve se criar uma cultura na direção das NIIF desde a gerência de qualquer Pyme, uma vez que esta tarefa inicial evitaria executar decisões com possíveis custos perniciosos a futuro para a empresa.

Palavras chave: suporte administrativo e financeiro, contadores, Pymes, Normas Internacionais de Informação Financeira.

Introducción

Este documento tiene como principal objeto mostrar los impactos cualitativos que deben realizar las empresas en Colombia debido a la entrada en vigor de las Normas Internacionales de Información Financiera (NIIF), especialmente por parte del llamado grupo de las micro, pequeñas y medianas empresas (Pymes), dado que será un proceso de obligatorio cumplimiento para éstas a partir de enero de 2016.

Tal como se conoce, la contabilidad -más que realizar una serie de registros contables en un aplicativo que resume las transacciones- tiene como objetivo esencial proveer información financiera de calidad, de tal manera que refleje la situación económica de una empresa, a una fecha de corte, y que se constituya en una de las bases para la toma de decisiones por parte de los líderes de la organización (Meigs & Johnson, 1990).

Para conformar los mencionados escenarios se tuvieron en cuenta las opiniones de gerentes, académicos y expertos en NIIF. Como parte de la investigación se realizó una breve recopilación de artículos de investigación que describen los impactos administrativos en que deben incurrir las Pymes por la convergencia de transición hacia las NIIF (IFRS, por su sigla original en inglés).

Para efectos de este ejercicio, se analizaron las diversas variables cualitativas (cambios, ajustes, costos indirectos, capacitaciones) en cuanto a estimaciones, operaciones y políticas que permitirán adecuar la norma. En este orden de ideas, resulta importante conocer las implicaciones que esto puede traer para las empresas, las cuales deben partir de la interrelación de su misión, visión y la prospectiva financiera para así guiar, de forma asertiva, las decisiones de la alta gerencia, de tal manera que se dé respuesta a la oscilación y complejidad de los mercados. Es por lo anterior que, en el fondo, las NIIF van a inquietar no solamente al contador, sino a todos los estamentos de las empresas. Al respecto, Vivian Amézquita (2015), Gerente General de Amézquita & Cía., declara lo siguiente:

[...] En la gran mayoría de países a nivel mundial están adoptadas las NIIF. lo cual permite tener un estándar global en la lectura de la información financiera y contabilidad de las empresas. Sin embargo, Colombia todavía no las ha aplicado y esto genera un retraso en todos los sectores de la economía, en relación con la comparabilidad de la información financiera, balances y demás reportes que sirven a los diferentes actores y analistas financieros a nivel mundial (p. 1)

Recordemos que la utilización eficiente de los recursos, la minimización de costos demandados, la cobertura de riesgos y, en general, lo que pueda surgir no es tarea fácil, debido a los variados y disímiles intereses presentes en una organización, entre otros, empleados, clientes, proveedores, propietarios e incluso la sociedad.

Los profesores Robert Kaplan y David Norton en 1992, al respecto, analizaban la importancia de la medición tanto de los componentes financieros como de los no financieros en el estado de resultados de la empresa; por ello, con este trabajo se pretende presentar los aspectos cualitativos (no financieros) que van a tener cambios con esta implementación. Por consiguiente, esta investigación se centra en el análisis de las NIIF y la conducta de las áreas administrativas que ahora deben crecer para responder a los nuevos requerimientos; a su vez, para anticipar y minimizar los posibles inconvenientes.

En concreto, en cuanto a la aplicación de las NIIF para las Pyme, por tratarse de una norma respectivamente nueva, no se conocen estudios sobre los principales efectos de su utilización. Sin embargo, análisis teóricos anteriores a su adopción fueron planteados por Mauricio Gómez (2004), en el modelo de regulación contable internacional donde dice que "[...] se satisfacen los objetivos de información para la toma de decisiones del inversor, pero se relega la potencialidad y capacidad de la información financiera y contabilidad para otros fines". Finalmente, otros trabajos se han enfocado en analizar las implicaciones, los retos y los obstáculos que supone el proceso de adopción de las NIIF.

En síntesis, Salazar (2013) nos presenta que los principales retos de la adopción de las NIIF para las Pymes comprenden "[...] cambios y fechas de entrada en vigor de las normas; problemas de traducción de las NIIF; distintas interpretaciones de las NIIF; elevados costos de implementación; falta de personal cualificado; oposición al proceso por parte de diversos grupos de interés" (p. 400). Por ello, se pretende responder de cierta forma al porqué se deben implementar apoyos administrativos y financieros para la ejecución de las NIIF en las Pymes.

Metodología

Este estudio se basó epistemológicamente sobre el paradigma interpretativo de la investigación, en el cual se buscó comprender, describir e interpretar una realidad (Canales, 2006). Asimismo, se llevó a cabo con base en el modelo cualitativo y el enfoque hermenêutico; de otra parte, se utilizó el método documental y descriptivo investigativo; el primero, por la consulta realizada a diferentes documentos científicos en internet; y el segundo porque a partir de la información encontrada en la web se extrajo, describió e interpretó lo más trascendente de determinados conceptos, experiencias y aplicabilidad de la alta gerencia y sus áreas responsables.

En cuanto a las fuentes secundarias, se adelantó la búsqueda y clasificación ordenada en torno al objeto de conocimiento con el fin que este tipo de fuentes nutrieran el trabajo de investigación desde diferentes puntos de vista y concepciones.

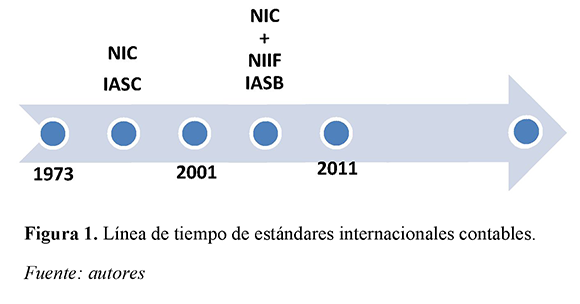

En primer lugar, debemos observar que las NIIF son estándares técnicos contables amparados por el IASB, una institución privada con sede en Londres. Estos asimismo constituyen los estándares o normas internacionales para el desarrollo de la actividad contable, los cuales presumen un manual contable de una forma aceptable para todos los países. Las normas se conocen con las siglas NIC ("Normas Internacionales de Contabilidad") y las NIIF dependiendo de cuándo fueron aprobadas y se matizan a través de las "interpretaciones" que se conocen con las siglas SIC (Comité Permanente de Interpretaciones-Standing Interpretations Committee) y CINIIF (Comité de Interpretaciones de Normas Internacionales de Información Financiera CINIIF-Intemational Financial Reporting Standards Committee-IFRIC).

Las normas contables dictadas entre 1973 y 2001 reciben el nombre de NIC y fueron promulgadas por el Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee-IASC), precedente de la actual Junta de Normas Internacionales de Contabilidad (International Accounting Standards Board-IASB). Desde abril de 2001, año de constitución de la IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a los nuevos estándares como "Normas Internacionales de Información Financiera". Las NIIF o IFRS en los estados financieros desconocen los impactos sociales y ambientales que originan las organizaciones.

El IASC fue el primero en intentar emitir normas de contabilidad intemacionalmente. En 1973, pocos países tenían comités o juntas cuyas recomendaciones influenciaran el curso de la práctica contable 4 cronológicamente, estos países fueron: EE.UU., Reino Unido, Canadá, Francia, Japón, Australia y Nueva Zelanda. Hacia 2000, el proceso de emisión tuvo que ser modificado, ante todo por falta de credibilidad en las normas emitidas y el emisor, especialmente en el mercado de valores, y "[...] adicionalmente se inició una restructuración en el proceso de emisión de los estándares contables" (Díaz, 2010, p. 29), caracterizado por la revisión constante de las normas emitidas, para que las mismas reflejaran, en forma fidedigna, los hechos económicos.

Para 2011, las NEIF habían adquirido una verdadera connotación internacional, principalmente por el apoyo de instituciones como la Comunidad Económica Europea (CEE), el G20 y la Organización Internacional de Comisiones de Valores (International Organization of Securities Commissions-IOSCO). Inclusive la Bolsa de Valores de Nueva York reconoció la presentación de los estados financieros bajo NIIF a los emisores extranjeros, e inició un proceso de convergencia para tener un único estándar contable para 2014. Finalmente, se afirma que las recientes convergencias hacia las NIIF, llevadas a cabo por más de 100 países, se convierten en el hito más importante en los cambios de regulación en la historia de la contabilidad (Dasker, Hail, Leuz & Verdi, 2008). Finalmente, de manera más representativa, según Macias & Quintero (2015), a partir del trabajo de investigación de Schutte y Buys (2011), se

[... ] cuestiona la pertinencia de implementar IFRS en Pymes por cuatro razones importantes:

(1) las Pymes preparan algunos informes financieros por formalidad, pero no para información o toma de decisiones; (2) las Pymes no invierten en otros negocios o líneas de productos (subsidiarias), ni sus acciones están cotizadas en bolsa (no reciben inversión extranjera); (3) en las Pymes no se reporta deterioro del valor ni provisiones; (4) las Pymes no se dedican a las principales actividades económicas del país

Las NIIF en Colombia

En Colombia, la implementación de las normas para las grandes empresas se reglamentó con el Decreto 2784 de 2012, mediante el cual se hace obligatoria la implementación a partir de 2015 bajo el ideal de las NIIF plenas. En este orden de ideas, el análisis de los impactos se ha hecho de forma parcial debido principalmente a que aún no se tienen datos definitivos por la conversión a las NIIF; y las Pymes que decidieron realizar este proceso en forma voluntaria con antelación, aún no han publicado sus resultados.

Las Pymes en Colombia

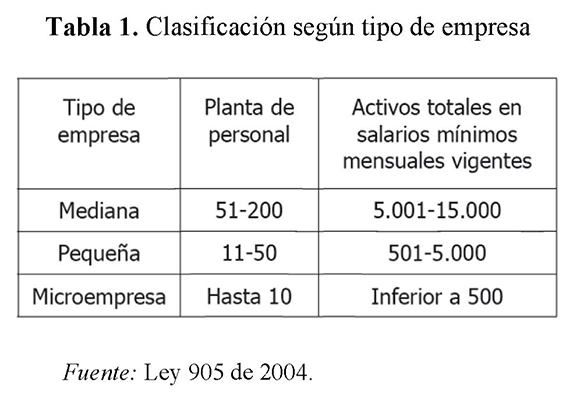

Con relación a la Ley 590 de 2000, la cual promueve el desarrollo de la micro, pequeña y mediana empresa en Colombia, se clasifican así: microempresa, con personal no superior a 10 trabajadores, activos totales inferiores a 501 salarios mínimos mensuales legales vigentes; pequeña empresa, con personal entre 11 y 50 trabajadores, activos totales mayores a 501 y menores a 5.001 salarios mínimos mensuales legales vigentes; mediana, con personal entre 51 y 200 trabajadores, activos totales entre 5.001 y 15.000 salarios mínimos mensuales legales vigentes.

En Colombia, según lo manifiesta Mondragón (2011), las micro, pequeñas y medianas empresas congregan a cerca del 95% de las Pymes en Colombia, corroborado por el Ministerio de Comercio, Industria y Turismo (2014), el cual indica que 96,4% de la estructura empresarial colombiana estaba conformada por mipymes donde su participación se establece en un 30% del total de la producción, "[...] aportan un poco más del 70% del empleo, remiten un poco más del 30% de las exportaciones y generan alrededor del 50% de los salarios. Así mismo, contribuyen al 41% del PIB nacional" (p. 12). A su vez, Vélez (2009), concerniente a las empresas, señala:

[...] Las Pymes se han consolidado como foco de desarrollo y elemento clave para el crecimiento económico no solo porque configuran un alto porcentaje del tejido empresarial colombiano, sino por su aporte al desarrollo de la economía del país y en la disminución de la pobreza (p. 1).

La implementación de las NIIF en Colombia

En Colombia, mediante la Ley 1314 de 2009, convergen las NIIF para Pymes, cuya esencia primordial fue la disposición de un sistema único y homogéneo de alta calidad, claro y de obligada observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información; al igual que el papel del Estado colombiano a través de la Contaduría General de la Nación, del Ministerio de Hacienda y Crédito Público, del Ministerio de Industria y Turismo y de la Dirección de Impuestos y Aduanas Nacionales de Colombia (DIAN), cuyos entes superiores en conjunto expiden normas, principios, interpretaciones y guías de contabilidad financiera y de fortalecimiento de la información, con el fin de formalizar la presentación ante el Consejo Técnico de la Contaduría Pública, cuyo organismo ha sido designado para la normalización además de implementar las NIIF como técnica para la gestión de la contabilidad y de la información financiera en las Pymes. Al respecto, Franco (2015) afirma que el asunto ha sido controvertido de alguna manera en varias regiones, puesto que involucra asuntos políticos como técnicos:

[ ... ] En un país es vital definir si la convergencia es para grandes empresas que cotizan en los mercados de capitales o se refiere a pequeñas empresas. En mi opinión, es importante que las multinacionales que cotizan en varios mercados acojan las NIIF para la comparabilidad y transparencia (FCE-CIDb, 2015)

De otro lado, se destaca que la implementación de las NIIF constituye un reto tanto para las empresas como para los profesionales, debido a que la contabilidad se realiza con el principio de entrega de obligaciones para la información tributaria. Desde allí nace el desafío, el cambio en cuanto al paradigma de la práctica contable, y en los procesos de las empresas que modifican y se transforman en la preparación y presentación de los estados contables. Por ejemplo, para la IASB (2009):

[...] Las NIIF están diseñadas para ser aplicadas en los estados financieros con propósito de información general, así como en otra información financiera, de todas las entidades con ánimo de lucro. Los estados financieros con propósito de información general se dirigen a la satisfacción de las necesidades comunes de información de un amplio espectro de usuarios, por ejemplo accionistas, acreedores, empleados y público en general. El objetivo de los estados financieros es suministrar información sobre la situación financiera, el rendimiento y los flujos de efectivo de una entidad, que sea útil para esos usuarios al tomar decisiones económicas. (p.ll)

Sin embargo, a nivel nacional, la Asociación Colombiana de Medianas y Pequeñas Industrias-ACOPI (2014), señaló que sólo 5% de las Pymes se desenvuelve en el mercado internacional; las 95% restantes operan dentro del país. Por lo general, las Pymes no acuden a los mercados financieros para obtener recursos; por ello, muchas de ellas cuestionan que el gobierno colombiano les demande implementar la norma. Si bien Macias & Quintero nos indican que "la mayoría de países latinoamericanos han avanzado más que Colombia en la implementación de las IFRS, los impactos aún no se han visibilizado en la literatura anglosajona" (2015, p.99).

Los entes participantes

Es de suma importancia que asociaciones, gremios y las mismas instituciones de educación superior, particularmente sus facultades de ciencias económicas y programas de contaduría, economía y administración deben ser los protagonistas que se vinculen definitivamente a esta transformación de las NIIF, atendiendo de esta forma las necesidades de investigación y de retroalimentación que se generen en las Pymes. Esto reiteraría una vez más que las universidades tienen la obligación de aumentar el número de programas de capacitación y formación en torno a las normas, dado que líderes y gerentes en la actualidad carecen de capacitaciones sobre este tema.

Resultados

Luego de entrevistas académicas, consultas en la web de artículos indexados y libros relacionados con el tema, se observó que el proceso implica un incremento en los costos administrativos y que las entidades deben estar orientadas a incurrir en éstos para desarrollar un proceso exitoso de adopción. Asimismo, debe recordarse que las actividades contables son movimientos de apoyo y, por tanto, la alta gerencia debe ser la encargada de liderar cada cambio que se presente en bien de lasNIIF.

Son varias las ventajas que traerá la aplicación de esta norma a las Pymes; sin embargo, es preciso presentar las desventajas para volverlas oportunidades de mejora para el líder que lleve la responsabilidad de este cambio, entre otras: incremento en costos administrativos, por la necesidad de capacitación; incremento en la carga operativa por la realización de un mayor número de procedimientos; riesgos de una mala implementación e interpretación en el momento de su aplicación (Salazar, 2013).

Un ejemplo de lo anterior en la implementación de las NIIF realizado en Alemania Hellmann, Perera y Patel (2010) ponen de presente que una de los principales problemas que supuso la ejecución de las NIIF allí fueron las distintas interpretaciones que generan estas normas a la hora de preparar y presentar los reportes financieros. Por consiguiente, el paso que está dando el país en la aplicación de este sistema y nuevo ordenamiento contable, será uno de los cambios más importantes en la historia de las empresas colombianas, relacionado con la estructura y forma de presentar su información financiera. Autores como Molfino (2014) dicen lo siguiente:

[. . .] En Colombia, el menor impacto seguramente se dará en aquellas empresas que son sucursales de compañías extranjeras de países donde ya han adoptado las NIIF, ya que probablemente se encuentran reportando y llevando una contabilidad bajo NIIF a efectos de consolidación de los estados financieros en su casa matriz (p.l)

No obstante, para el caso de las compañías colombianas que deben aplicarlas por primera vez, el alto nivel de seguimiento y control que demandará esta etapa no les resultará fácil, pues para obtenerlo, no basta con acoger una orientación exclusivamente económica y financiera, sino discurrir otros elementos esenciales, como son las áreas de la empresa, los clientes, la competencia y la fuerza de trabajo. Asimismo, se interrelacionan los que se consideran aspectos fundamentales en el desarrollo e implantación de las estrategias como vía para alcanzar el éxito empresarial.

En esa perspectiva, luego de las consultas y referencias analizadas, las Pymes deberían realizar una serie de pasos para la implementación de las NIIF. Lo primero que se debe tener presente es, abordar el proceso de implementación como un plan: la empresa debe designar un líder, un equipo y recurso humano, así como disponer los recursos monetarios requeridos para el desarrollo del mismo, pues es importante que un solo grupo se dedique a liderar esta labor, aunque involucre a toda la organización. Asimismo, se debe analizar los impactos que las NIIF tendrán en la compañía: Antes de comenzar el proceso, la empresa debe analizar todos los factores que la afectarán. éstos pueden ser operativos, tecnológicos, administrativos y financieros. A su vez, se debe capacitar al personal que generará la información. La empresa debe capacitar en las NIIF a las áreas que darán esta información a los asesores (área financiera), así como a los usuarios de la información (juntas directivas, accionistas, otras áreas de la compañía). Igualmente, resulta importante establecer las políticas contables de la mano de un asesor, pues estas políticas afectarán los requisitos para la compilación de datos y, por ende, los requisitos de tecnología en la compañía. Más que planes únicos de cuentas, se necesita una adecuada planeación de la contabilidad que asegure que las políticas contables se implementen de manera eficiente tanto en función de los objetivos del negocio (control interno), como del cumplimiento de los requerimientos legales y regulatorios.

De manera inmediata, se debe adecuar el sistema contable de la compañía para las NIIF: la entidad, producto de sus análisis y diagnósticos frente al proceso de NIIF, debe determinar si lo más conveniente para cumplir con los nuevos requerimientos de generación y desagregación de la información financiera y contable es cambiar su aplicativo en uso, para lo cual debe asesorarse de profesionales expertos que orienten en debida forma esta situación y migración de datos.

En lo referente a los tiempos, la empresa debe definir un cronograma de actividades con responsables: establecer tiempos en los que se realizarán las actividades para la capacitación de las NIIF, de tal forma que se cumpla con los cronogramas de implementación y generación de los primeros estados financieros bajo NIIF, definidos por el Gobierno Nacional.

Por otra parte, el control debe estar al orden del día para implementar mecanismos de monitoreo: la empresa debe vigilar que las actividades programadas se cumplan a cabalidad; es importante involucrar al máximo el órgano social de la compañía. El grupo de directores de la entidad, debe entender y validar los impactos de adopción de las NIIF en los estados financieros e indicadores de la organización con el objeto de aprobar las políticas más adecuadas para el modelo de negocio y, de igual forma, dar a conocer las implicaciones y el cronograma establecido para la implementación. Tal como plantea Ohmae (2008):

[. . .] El desarrollo de nuevos mercados es una tendencia de las empresas competitivas a nivel internacional, y no solo de las multinacionales, muchas mipymes (microempresas, pequeñas y medianas empresas) han logrado atender demandas extranjeras gracias a la comunicación establecida en diferentes escenarios comerciales, y para ello, ha sido fundamental que sus gerentes posean un óptimo manejo de los idiomas desde el cual se potencialicen sus ofertas comerciales, (p. 185).

Por todo lo anterior, estudiosos, expertos, académicos y consultores del tema señalan que las implementaciones de las NIIF, deben ser un proceso estratégico que ponga en acción planes por cumplir en las empresas. Con fundamento en lo anterior, resulta posible listar de manera preliminar y puntual los principales retos que genera la implementación de las NIIF en las Pymes colombianas, asumiéndola no solamente como algo de carácter contable financiero, sino como un propósito de carácter estratégico para la organización de cualquier Pyme. Según Ocampo (2014), se deben tener en cuenta:

[... ] necesidades de capacitación y de formación al interior de las Pymes, en tránsito hacia una nueva cultura; Requerimientos de liderazgo, de trabajo en equipo y cronograma de adopción; Adopción y adaptación de las NIIF al ambiente contable y financiero; Asimilación estructural e integral por parte de las Pymes de las NIIF; Valoración de las incidencias en los niveles contable y financiero de las NIIF en las Pymes; Necesidades de retroalimentación y de investigación intema de las Pymes sobre las NIIF (p. 14).

Recordemos que la meta central de la capacitación es proveer a los colaboradores de habilidades, motivaciones y conocimientos que mejoren su aptitud y sus prácticas en aquello que pueda enfocarse a diversos fines organizacionales. Y en lo referente a los asuntos de cada una de las Pymes se debe abordar cada una de las variables que se presentan, dado que se tienen que intervenir (económico y administrativo) a la par con lo enunciado anteriormente.

En relación con lo económico (Salazar, 2013), la gran cantidad de labores que requiere la adopción de la NIIF para las Pymes ha generado la conjetura que los costos de procesamiento de la información podrían incrementarse, en algunos casos, de manera importante principalmente en dos aspectos: los honorarios profesionales y las herramientas tecnológicas de apoyo. De acuerdo con las opiniones de la gerencia y la dirección contable, se considera probable la necesidad de revisar el valor de los honorarios de los servicios profesionales, aunque de todas formas debe hacerse un análisis de los beneficios que se generarán para la entidad y de los recursos disponibles. Si bien en la entidad hay conciencia sobre los beneficios que puede generar una mejora en la calidad de la información financiera, también se entiende que las actividades contables no son centrales para el negocio y que, por tanto, los recursos que se pueden invertir son limitados. Igual análisis se realizó en términos del apoyo tecnológico, debido a que la entidad hoy cuenta con una herramienta de software que apoya su proceso administrativo y contable y su cambio, también debe ser evaluado con respecto a los beneficios que genera para la entidad.

En cuanto a lo administrativo, el profesor Elias López (2016), en una investigación sobre el área gerencial y concretamente de rol del gerente y la importancia de su gestión, señala lo siguiente:

[...] El gerente de hoy debe ser un profesional capaz de abrir nuevos horizontes, de visualizar nuevos mercados con la innovación tecnológica impacto social, económico y ambiental que puedan generar las acciones industriales, con un amplio sentido de dignidad, de trabajo en equipo, de responsabilidad social y de sustentabilidad (p. 219)

Discusiones

Este trabajo evidenció que las entidades enfrentarán distintos tipos de efectos financieros, dependiendo de circunstancias particulares, elecciones de políticas contables y la precisión en sus estimaciones contables, por lo que, a pesar de que se puedan establecer tendencias generales, no podrían generalizarse los hallazgos de ninguna investigación para todas las entidades.

La implementación de las NIIF mejora la calidad de la información financiera. Janica & Piñeiro (2008) señalan que la contabilidad organizada mediante esquemas internacionales mostrará estados financieros con información de calidad, comparable y coherente con los requerimientos de los usuarios, lo que se convierte en ventaja competitiva en el momento de efectuar compensaciones económicas en escenarios nacionales e internacionales. En esa dirección, Gaitán (2015) plantea que "facilitará las relaciones comerciales internacionales y promoverá la transparencia en sus cuentas dando un mejor insumo para tomar decisiones más acertadas" (p.l). Aunque también hay desventajas a partir de la implementación, entre otras incremento en costos administrativos, por la necesidad de asesoramientos, capacitación y e inversión en el proceso; ampliación en la carga operativa por la realización de un mayor número de procedimientos; riesgos de una mala implementación, debido a errores de interpretación o vacíos legales.

Conclusiones

Los beneficios de acoger las NIIF, por una parte, permiten que una Pyme presente sus estados financieros en similares condiciones que sus competidores internacionales, aumentando la calidad y comparabilidad de la información financiera, haciendo a los profesionales contables más competentes en cuanto a la utilización de una expresión contable a escala mundial; el estudio de las NIIF incrementará la competitividad de los diferentes sectores económicos. Asimismo, habrá interés de inversión extranjera hacia mercados nacionales, lo cual permitirá toma de decisiones de forma más rápida transparente y hablar un "idioma contable común" entre países, y ello hace que se requiera de una inversión considerable para la implementación de aplicativos adaptados al modelamiento de las políticas contable, de tal manera que se ajusten al nuevo esquema de presentación de los estados financieros.

Este proceso involucra un incremento en costos administrativos que la Pyme debe estar dispuesta a incurrir para una adopción exitosa. La carga operativa debe considerarse con antelación, porque la transición no es un proceso que se resuelva en poco tiempo. Las NIIF, por ser esquemas internacionales cambiantes y dinámicos, suponen una actualización y capacitaciones permanentes por parte de los integrantes responsables; no se trata de desplazar al contador en ningún instante; si bien proceden nuevos retos para el gerente (administrador, contador, economista, ingeniero o profesional con experiencia). Esto no representa para él una función diferente, más bien se acentúa, en especial por la mayor flexibilidad y apoyo para el área contable y financiera.

De igual manera, se deben tener en cuenta numerosos retos gerenciales a partir de criterios estratégicos y organizacionales frente a la implementación de las NIIF en las Pymes colombianas, lo que le da un carácter esencial a que los mandos directivos no solamente para que asuman el liderazgo de los correspondientes procesos, sino que deben utilizar todos sus potenciales de emotividad, creatividad e innovación a fin de conducirlos y concretarlos de la manera más exitosa posible con su personal a cargo y con el dinamismo en cuanto a la aplicación de éstas en la empresa.

A su vez, hay que tener en cuenta que las Pymes colombianas -por lo encontrado en lecturas similares- cuentan con pocos recursos económicos para la implementación y proceso de transición hacia las NIIF; en consecuencia, las gerencias de estas empresas deben propender por la maximización en cuanto a la disminución de costos, y esto se llevará acabo siendo proactivos preparando el proyecto sin perder un instante. La alta dirección debe ser consecuente con la obligatoriedad de la transición a las NIIF y de los beneficios de presentar sus estados financieros con base en estándares contables internacionales. Ello proporcionará una puerta amplia a la demanda que puedan requerir los mercados nacionales e internacionales, junto con la posible disminución de costos para las Pymes y, por tanto, una mayor cobertura interna o externa.

1Artículo de investigación, derivado del proyecto de investigación DIS-1812, titulado "Cuadro de Mando Integrado NIIF para Pymes"; financiado por Universidad Militar Nueva Granada UMNG & Universidad La Gran Colombia (UGC).

2Docente. Universidad La Gran Colombia (UGC); Magíster, Administración de Empresas, Southern New Hampshire University. Estados Unidos. Experiencia en Mercadeo Masivo, Periodismo e Investigación de Mercados; Docente-Investigador, Universidad La Gran Colombia. santiago.garcia@ugc.edu.co

3Docente-Investigador, Universidad Militar Nueva Granada; Magíster Relaciones Internacionales. robinson.duenas@unimilitar.edu.co

Referencias

Acopi (2014). Pymes en Colombia, Informe principales sectores/ clasificación Pymes. Recuperado de: acopi.org.co/Pymes.2014

Amézquita. V. (2015). Ocho tips para que las Pymes adopten las NIIF. Recuperado de: www.finanzaspersonales.com.co/impuestos/articulo/tips-para-Pymes-adopten-niif/54889

Canales, M. (2006). Metodologías de investigación social. Cap. 1. Santiago: Lom Ediciones,

Colombia (1993). Decreto reglamentario 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Diario Oficial, 41.156, 29. Recuperado de: www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Recuperado de: www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html

Colombia (2012). Decreto 2706 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Recuperado de:

www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148

Consejo de Normas Internacionales de Contabilidad (2009). Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las Pymes), p. 11. Recuperado de: www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/niif/NIIF_Pymes.pdf

Congreso de Colombia. (13 de 07 de 2009). Ley 1314 de 2009. Regula principios y normas de contabilidad e información financiera. Colombia. Recuperado de: www.secretariasenado.gov.co/senado/basedoc/ley_1314_2009.html

Dasker, H., Hail, L., Leuz, C. & Verdi, R. (2008). Mandatory IFRS Reporting around the World: Early Evidence on the Economic Consequences. En: Journal of Accounting Research,

46(5), 1085-1142. • Deloitte Global Services Limited. (2013). IASPLUS. Recuperado de: www.iasplus.com (16 de abril de 2013).

Diaz, M., Gil, J. & Olivares, P. (2010). Hacia la convergencia mundial del marco conceptual para la preparación de los estados financieros. En: Revista Contabilidad y negocios, 5(9), 19-56.

Díaz, O. (2010). Estado actual de la aplicación de las NIIF en la preparación de estados financieros de las empresas peruanas. En: Revista Contabilidad y negocios, 5(10), 5-28.

Eriksson, P. & Kovalainen, A. (2008). Qualitative Methods in Business Research. London: Sage Publications.

Firoz, M.; Ansari, A. Aziz & Akhtar, K. (2011). IFRS - Impact on Indian Banking Industry. International Journal of Business and Management, 6 (3), 277-283. Recuperado de: www.ccsenet.org/journal/index.php/ijbm/article/view/9720/6971

FCE-CIDb. (13 de 10 de 2015). Centro de Investigaciones para el Desarrollo. Recuperado de: www.cid.unal.edu.co/cidnews/index.php/component/content/article/79-historial/2570-niif-empresas-contaduria-finanzas.html

Hellmann, A.; Perera, H. & Patel, C. (2010). Contextual Issues of the Convergence of International Financial Reporting Standards: The case of Germany. En: Advances in Accounting, Incorporating Advances in International Accounting, 26 (1), 108-116. Humphrey, Christopher & Scapens,

Janica, F. & Piñeiro, J. (2008). USGAAP vs, IFRS y COLGAAP Lo Básico. Ernst &Young Audit Ltda. Recuperado de: www.globalcontable.com/archivosgenerales/secciones/ifrs/comparativos/ey/colgaapbasico.pdf.

Ley 1314 de 2009. (2009, julio 13). Diario Oficial No. 47.409. Bogotá: Imprenta Nacional.

López, E. (2016). El gerente competitivo y su rol en las mipymes: una perspectiva desde el marketing. En: Revista Equidad & Desarrollo. N.0 25 • enero-junio del 2016.

Macias, H. & Quintero, D. (2015). Efectos de la aplicación de IFRS en países menos desarrollados: Revisión de estudios empíricos. Lumina 16, Enero-Diciembre, 2015. pp. 86-110.

Meigs, W. & Johnson, C. (1990). Contabilidad, la base para las decisiones comerciales. Bogotá: McGraw-Hill.

Mondragón, J. (2011). Innovación para la integración global de las PyMES. En: PyME la revista, Asociación de las Micro, Pequeñas y Medianas Empresas ACOPI, (25)

Molfino, M. (2014). Pocos días para que las empresas de los grupos 1 y 3 implementen las NIIF. Recuperado de: www.incp.org.co/incp/document/pocos-dias-para-que-las-empresas-delos-grupos-1-y-3-implementen-las-niif/

Ocampo, P. & Astudillo, R. (2014). Retos y alternativas gerenciales en la implementación de las NIC-NIIF en las Pymes colombianas. En: Magazín Empresarial, 10(26), 11-19

Ohmae, K. (2008). El próximo escenario global. Bogotá: Norma.

Salazar, E. (2013). Efectos de la implementación de la NIIF para las Pymes en una mediana empresa ubicada en la ciudad de Bogotá. En: Cuadernos de contabilidad. Bogotá, Colombia, 14 (35): 395-414/julio-diciembre.

Schutte, D. & Buys, P. (2011). A critical analysis of the contents of the IFRS for SMEs - A South African perspective. En: South African Journal of Economic and Management Sciences, 14(2), 188-209.

Vélez, M. (2009). Desarrollo de un micromundo orientado a soportar la administración de crecimiento en pequeñas y medianas empresas. Tesis de grado para optar título de Magíster en Ingeniería de Sistemas. Universidad Nacional de Colombia, Medellin, Facultad de Minas.